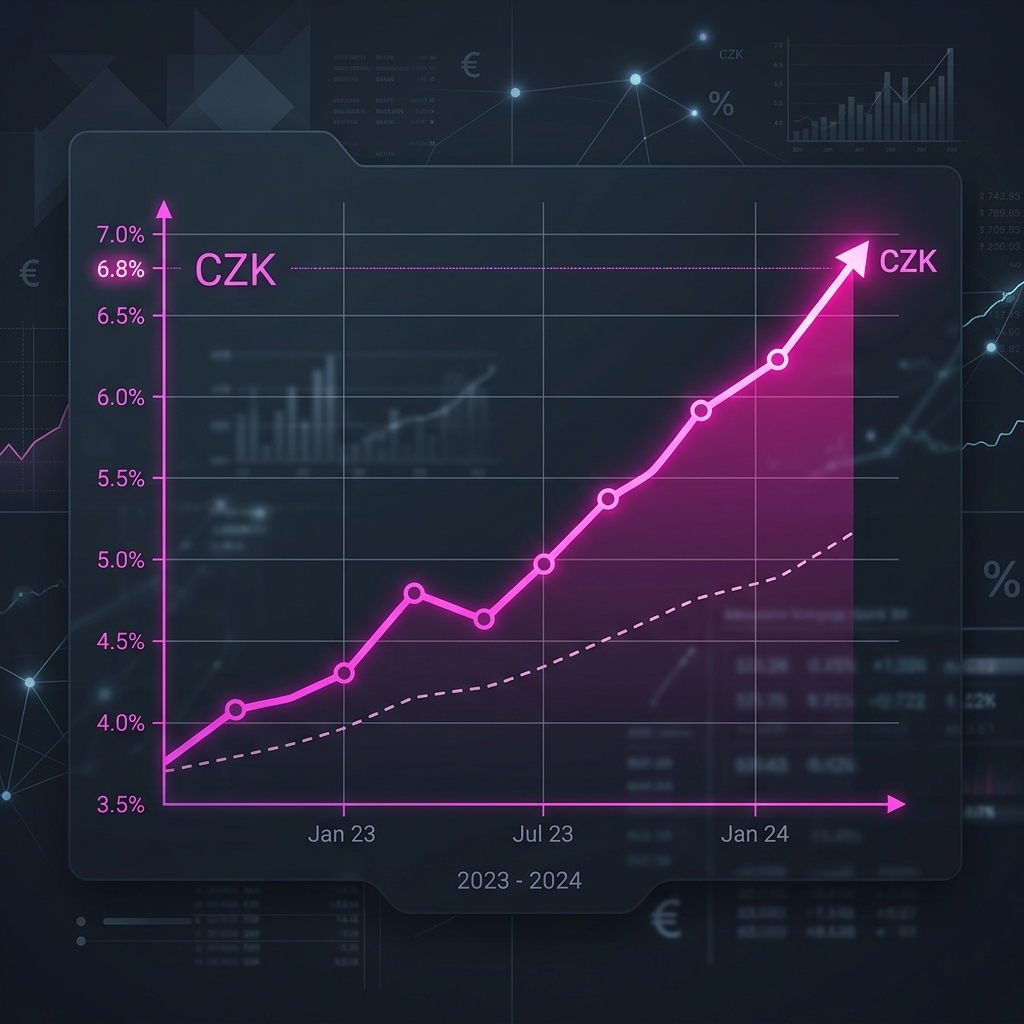

Průměrná nabídková úroková sazba hypoték v České republice v dubnu 2026 meziměsíčně vzrostla z 4,89 % v březnu na 5,18 %. Jedná se o nárůst o 29 bazických bodů a zároveň o nejvýraznější meziměsíční nárůst od léta 2022. Vyplývá to z dat Swiss Life Hypoindexu sledovaného serverem kurzy.cz a vecerni-praha.cz.

Co za nárůstem stojí?

Za tímto vývojem stojí především zvýšená nervozita na finančních trzích vyvolaná geopolitickým napětím. Tato nejistota vede k růstu nákladů na financování pro banky, které je následně promítají do cen hypotečních úvěrů. Průměrná sazba se tak po určité době opět dostala nad psychologickou hranici 5 %.

Která fixace zdražila nejvíce?

Nejvýraznější zdražení se dotklo dlouhodobě nejžádanějších fixací — tříletých a pětiletých. Právě tyto délky fixačního období si volí drtivá většina nových žadatelů o hypotéku.

Co to znamená pro žadatele?

Růst sazeb se okamžitě projevuje ve vyšších měsíčních splátkách nových hypoték, což dále zhoršuje dostupnost vlastního bydlení. Tento dubnový vývoj představuje obrat oproti předchozímu očekávání, kdy se na začátku jara 2026 zdálo, že by hypoteční sazby mohly postupně klesat. Rozdíly v nabídkách jednotlivých bank přetrvávají, proto je důležité sledovat individuální podmínky konkrétních poskytovatelů. Zdroj: Swiss Life Hypoindex / kurzy.cz, duben 2026